تآكل الادخار المحلي يقود لتراجع الاستثمار وتفاقم البطالة

رام الله- بوابة اقتصاد فلسطين- حسناء الرنتيسي

يعرف الاقتصاديون الادخار بأنه الاحتفاظ بجزء من الدخل غير مخصص للاستهلاك، ويكون على شكل حسابات بنكية جارية أو على شكل أدوات مالية أخرى، وهو أيضا حفظ السيولة لتغطية حاجات فردية من سفر وشراء أثاث وما شابه.

أشكال ومصادر الادخار

للادخار أشكال عدة، منها: تلبية الاحتياجات المستقبلية والفورية، والادخار بغرض مواجهة الأمور والاحتياجات الفجائية، أو لأجل شراء احتياجات أساسية، ولأجل التقاعد أو شراء ملكية، والاهم من ذلك كله الادخار الموجه للاستثمار.

كما تتنوع مصادر الادخار ما بين: أفراد وشركات بأنواعها المختلفة (صغيرة، متوسطة، كبيرة، شركات عائلية، وشركات مساهمة عامة وقطاع حكومي.. ).

واعتبر المحلل الاقتصادي د. طارق الحاج أن الادخار الفردي يعد أمرا سلبيا لأنه يستفيد منه لنفسه ويكون بذلك قد تم تجميده.

بينما النوع الآخر من الادخار الذي يتم وضعه في حساب بنكي يعد أمرا ايجابيا لأن تلك الاموال يتم استثمارها ما يعود بالفائدة على الاقتصاد ككل.

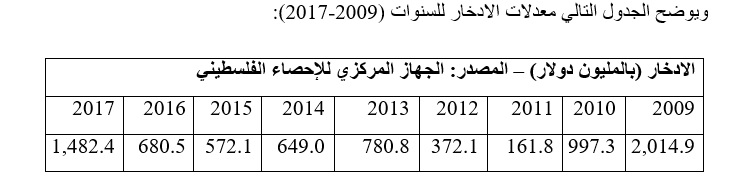

وفقا لآخر بيانات صادرة عن الجهاز المركزي للإحصاء الفلسطيني، بلغ معدل الادخار في فلسطين في 2017 حوالي 1.482 مليار دولار (يحسب الادخار بعملية طرح بين الدخل المتاح الإجمالي والاستهلاك النهائي).

ويلاحظ في الجدول أعلاه التراجع في الادخار إذ بلغ 2009 ما يزيد عن 2 مليار دولار ليصل عام 2017 إلى حوالي 1.48 مليار دولار أي بنسبة هبوط 36 بالمئة لكنه ارتفع على أساس سنوي بنسبة 117 بالمئة.

أسباب التراجع

يرى الحاج أن من أسباب تراجع الادخار في فلسطين منذ 2009 حتى 2017 مع ملاحظة الاختلاف في الأعوام يعود إلى هبوط الدخول وهو ما يصعب من عملية الاقتطاع، وزيادة حاجات الأفراد التي تضطرهم إلى استخدام الأموال المدخرة بسبب غلاء الأسعار.

إضافة إلى زيادة معدلات البطالة ما يعني خسارة موارد يقوم بها الأفراد في الادخار.

وأشار إلى أن العديد من الأفراد أصبحوا يتخوفوا من وضع نقودهم في المصارف الفلسطينية لأسباب تتعلق بقيمة النقود وسعر الصرف ومشاكل سياسية التي تخفض درجات الأمان لذلك يتوجهون لشراء مدخرات كالذهب أو الأرض.

أهمية الادخار المحلي

قال الخبير الاقتصادي د. نائل موسى إن الادخار هو إحدى القنوات التي تقود للاستثمار، فكلما ارتفع زاد الاستثمار، وبالتالي خلق فرص عمل جديدة وتقليص للبطالة.

وأوضح أن المشكلة تكمن في آلية التعامل مع المدخرات "يتم صرفها بطريقة غير مجدية كشراء سيارة أو منزل وهي أمور غير مدرة للدخل".

وبشأن الادخارات الحكومية قال إن الميزانية تعاني من عجز وبالتالي لا يمكن الاستثمار بها.